Прямі податки – це податки, що стягуються в результаті придбання й акумуляції, матеріальних благ, які залежать від доходу або майна, і платниками яких безпосередньо є власники цих доходів або майна.

прямі — податки, що стягуються безпосередньо з доходів і майна платника податків. До прямих податків належать прибутковий податок з фізичних осіб, податок на прибуток, податок на майно.

Непрямі податки — податки на продаж, з обігу, на додану вартість, на продаж цінних паперів, на переказ коштів за кордон, на дарування і успадкування, на передачу власності, на матеріально-технічні запаси та обладнання, на монопольне право та привілеї, а також акцизи, гербові збори, прикордонні збори та всі інші податки …

До основних елементів податку відносять:

- суб'єкт податку

- об'єкт оподаткування

- джерело сплати

- масштаб вимірювання

- ставки податку

- податкові пільги

- норма оподаткування

- податкові канікули

Загальнодержавні податки

- Податок на прибуток підприємств

- Податок на доходи фізичних осіб

- Податок на додану вартість

- Акцизний податок

- Екологічний податок

- Плата за землю (фізичні особи)

- Рентна плата

Конкретна ставка єдиного податку встановлюється місцевими органами управління та залежить від видів діяльності, яку здійснює підприємець. Для 1 групи ставка єдиного податку становить до 10%, для 2 групи — до 20%. Підприємці 1 та 2 груп сплачують єдиний податок авансом до 20-го числа поточного місяця.

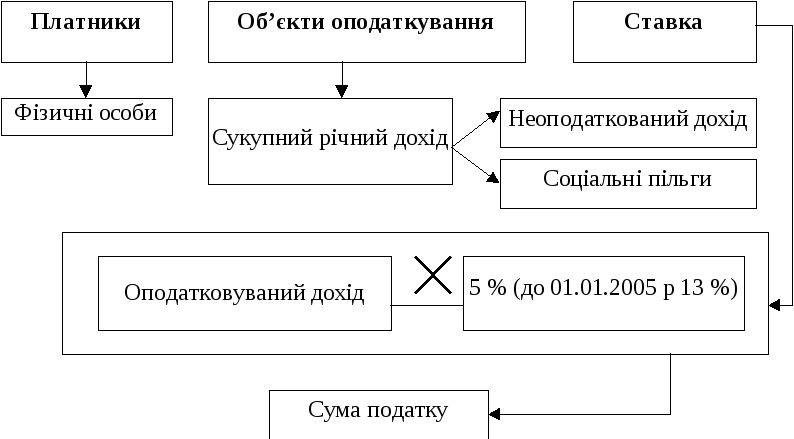

Прямими є податки, які встановлюються безпосередньо на доходи і майно платників і сплачуються ними з власних надходжень грошових коштів. Види прямих податків, їх платники, розмір та порядок стягнення встановлюються в законодавчому порядку. Нині в Україні встановлені такі види прямих податків: на прибуток підприємств; на доходи фізичних осіб;